Telefoonkrediet – dit is het en dit betekent het voor jou

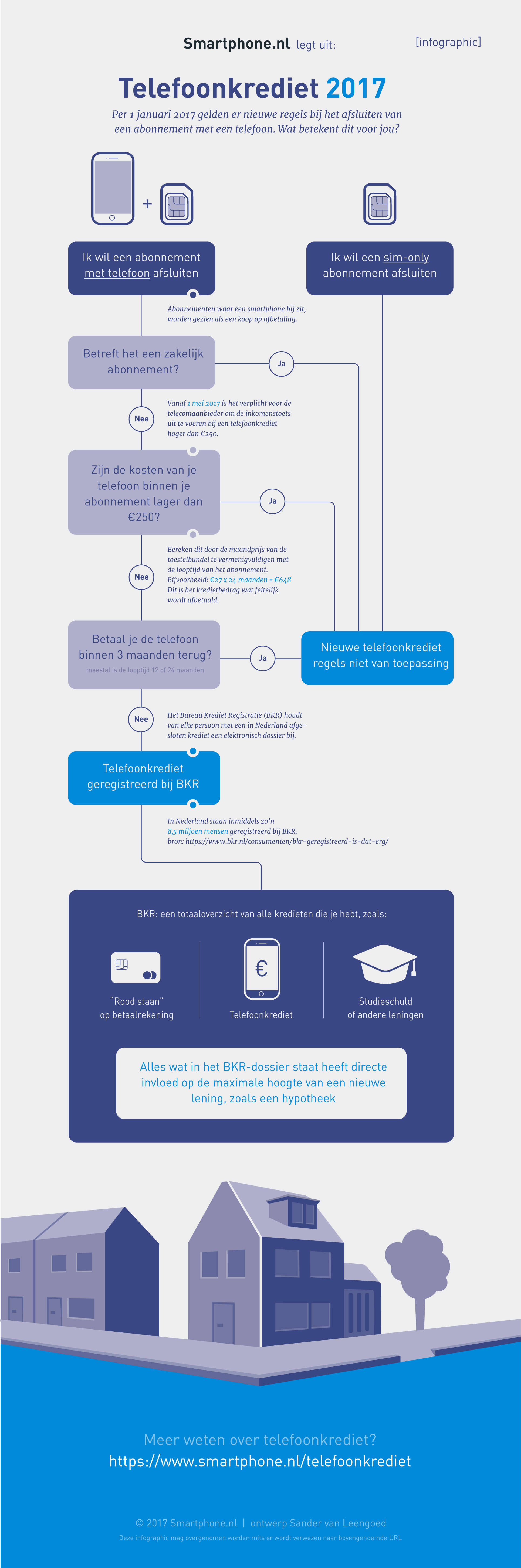

Per 1 januari 2017 wordt elk mobiel abonnement waar een smartphone bij zit gezien als een koop op afbetaling. Op deze pagina leggen we uit wat voor gevolgen het telefoonkrediet of de telefoon op afbetaling voor jou kan hebben.

Het afsluiten van een mobiel abonnement waarbij de kosten van de telefoon (telefoonkrediet) in het abonnement zijn verwerkt, wordt gezien als een lening, waarop regels uit de Wet op financieel toezicht van toepassing zijn. Je kunt veel abonnementen daardoor niet afsluiten zonder dat je er een registratie bij het Bureau Kredietregistratie (BKR) aan overhoud.

Wat is het telefoonkrediet?

Per 1 januari 2017 zijn providers, webwinkels en prijsvergelijkers verplicht om inzichtelijk te maken hoeveel je voor een toestel betaalt. In het verleden werd vaak beweerd dat je een toestel ‘gratis' kreeg bij een abonnement, maar in de praktijk kwam het erop neer dat de prijs van een abonnement stukken duurder was met een toestel. Regelgeving zorgt er nu voor dat je duidelijk inzicht hebt in hoeveel je per maand betaalt voor je mobiel abonnement, en hoeveel je per maand betaalt voor je smartphone. Het toestel is na afloop van de abonnementsperiode nog altijd van jou, tenzij dit duidelijk anders wordt aangegeven door de provider, webwinkel of vergelijker.

Koop je een abonnement met mobiele telefoon, dan bestaat die aankoop uit twee onderdelen. Het mobiele abonnement, waarbij je een vast maandelijks bedrag betaalt voor de diensten van je provider. Hier verandert niets aan. Het tweede deel is het telefoonkrediet of de telefoon lening, een vast maandelijks bedrag voor je smartphone. Omdat je een vast maandelijks bedrag betaalt voor de smartphone, wordt dit door de overheid gezien als een koop op afbetaling.

Voor welke abonnementen geldt dit?

De regels voor het telefoonkrediet gelden slechts voor een deel van alle abonnementen. Alleen als het aan onderstaande voorwaarden voldoet, moet je rekening houden met wat we op deze pagina bespreken.

- Alleen bij het afsluiten van een abonnement mét telefoon – dus niet bij sim only abonnementen

- Alleen als je meer dan drie maanden doet over de afbetaling – dus niet als je de smartphone direct of binnen drie maanden afbetaalt

- Alleen bij abonnementen afgesloten op of na 1 januari 2017 – dus niet bij bestaande abonnementen van voor die datum

- Alleen bij privé abonnementen – dus niet bij zakelijke abonnementen

Tot slot wordt er alleen een kredietcheck uitgevoerd door het Bureau Krediet Registratie bij een telefoon op afbetaling van meer dan 250 euro. Kies je voor een goedkopere smartphone, dan wordt je krediet wel geregistreerd maar is er geen inkomenstoets.

Gevolgen van het telefoonkrediet voor je maximale hypotheek

Deze koop op afbetaling vereist, indien deze voor een toestelbedrag van meer dan 250 euro is, een inkomenstoets bij het BKR. Het bureau kijkt of je financieel gezien wel een toestelkrediet aan mag vragen.

Dit kan gevolgen hebben voor de maximale hoogte van je hypotheek. Deze is namelijk afhankelijk van je eventuele lopende leningen; niet alleen telefoonkrediet, maar ook studieschuld en andere mogelijke leningen. Dat kan hard gaan, in het bijzonder voor gezinnen, omdat de telefoonabonnementen van minderjarige kinderen ook worden meegenomen in de berekening van een hypotheekverstrekker. Een telefoon op afbetaling kopen met een abonnement van veertig of zestig euro per maand resulteert al snel in een maximale hypotheek die duizenden euro’s lager kan uitvallen.

Meer weten over telefoonkrediet?

Wil je na het zien van onze infographic en het lezen van onze artikel meer weten over de nieuwe regels omtrent telefoonkrediet? Hieronder hebben we een aantal websites gelinkt die je er meer over kunnen vertellen.