BKR-registratie bij een nieuw telefoonabonnement: reden tot zorg?

Vanaf vandaag (1 mei) wordt elk abonnement met een ‘gratis’ smartphone geregistreerd als lening bij het BKR. Moet je je daar zorgen over maken? Smartphone.nl geeft antwoord.

Geld lenen kost geld

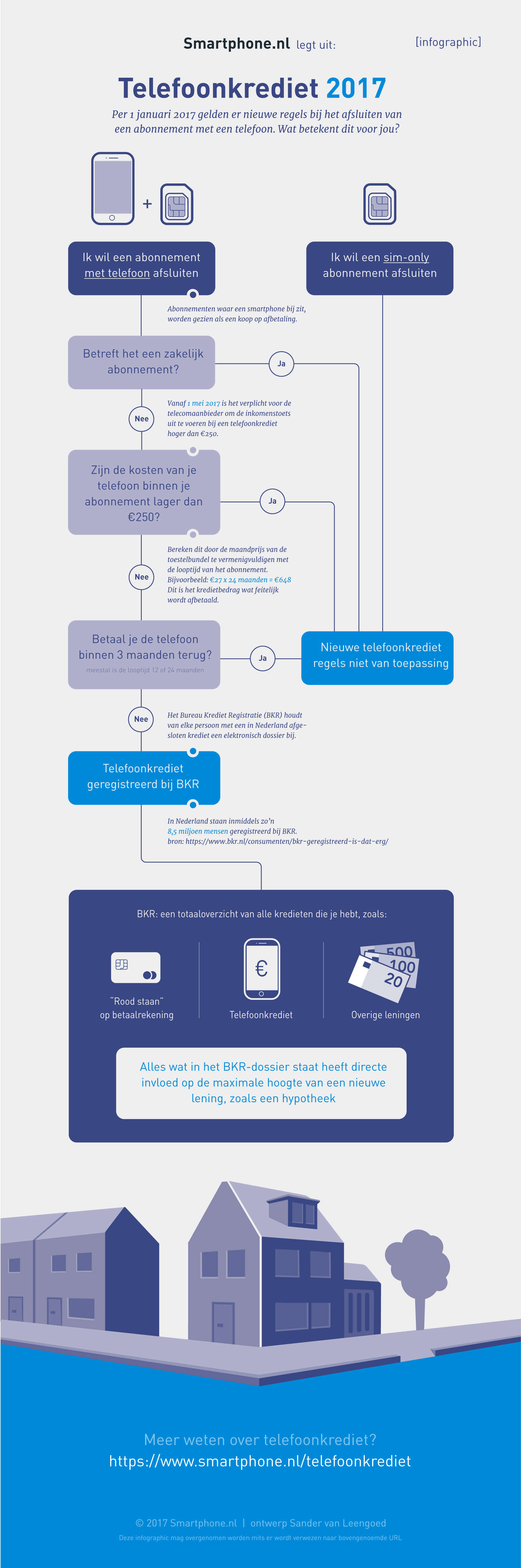

Het is je vast al eens opgevallen: de slogan ‘Let op, geld lenen kost geld’, die sinds enkele maanden ook is te vinden op de websites van mobiele providers. De vermelding is sinds 1 januari 2017, na een wijziging van de telecomwet, verplicht. Sinds de ingang van de nieuwe wet geldt dat wanneer je een telefoonabonnement afsluit met een ‘gratis’ telefoon, je tegelijkertijd een lening afsluit voor dat toestel.

Het (krediet)bedrag dat je voor het toestel betaalt, zit doorgaans verwerkt in de maandelijkse abonnementskosten. Bij een nieuwe iPhone of Samsung-smartphone gaat het al gauw om tussen de 20 en 30 euro per maand. Gedurende de looptijd van je abonnement betaal je op die manier je gloednieuwe smartphone af. Het is dus een lening, en die wordt met ingang van vandaag (1 mei) als zodanig geregistreerd bij het BKR.

BKR-registratie bij ‘gratis’ smartphone

De BKR-registratie geldt voor abonnementen met een nieuwe smartphone die vanaf 1 mei zijn afgesloten. Er is een uitzondering: alleen als de waarde van de telefoon hoger is dan 250 euro, zal je provider de lening bij het BKR registreren. Doe je een aanbetaling bij het afsluiten van je abonnement, waardoor de kosten van de lening onder de 250 euro uitkomen, dan krijg je ook geen BKR-registratie.

Wil je niet bijbetalen en geen BKR-registratie, dan loont het zich om te kijken welke budgetsmartphone van onder de 250 euro aan je eisen voldoet. Een goede Android-smartphone met een degelijk design en goede specificaties heb je tegenwoordig al voor tussen de 200 en 300 euro. Er is dus keuze genoeg.

Gevolgen van een BKR-registratie

Zoals het BKR aangeeft op de eigen website, geldt de registratie alleen voor de afbetaling van de smartphone, niet voor de maandelijkse kosten. Houd er echter rekening mee dat een BKR-registratie grote gevolgen kan hebben, aangezien kredietverstrekkers die ook kunnen opvragen. Bij het aanvragen van een hypotheek kan het zijn dat je (afhankelijk van de hoogte van je leningen) minder geld kan lenen voor de aanschaf van je droomhuis.

Dat is ook wel logisch, want de BKR-registratie is in het leven geroepen om te voorkomen dat mensen leningen aangaan die ze eigenlijk niet kunnen betalen. Op deze manier worden veel betalingsproblemen voorkomen. Overigens krijg je ook al een (positieve) BKR-registratie als je bij je bank rood kan staan of in het bezit bent van een creditcard. Ook een lease-auto levert je een registratie op.

Een BKR-registratie is en blijft positief als je een lening afsluit en de betaalafspraken netjes nakomt. Lukt dat niet, dan ontvang je in eerste instantie een aanmaning of waarschuwing(en). Kom je alsnog niet de afspraken na, dan krijg je een negatieve BKR-registratie. Die maakt het veel lastiger om nieuwe leningen af te sluiten.

Infographic: dit moet je weten over telefoonkrediet

Per 1 januari 2017 zijn providers, webwinkels en prijsvergelijkers verplicht om inzichtelijk te maken hoeveel je voor een toestel betaalt. In het verleden werd vaak beweerd dat je een toestel ‘gratis’ kreeg bij een abonnement, maar in de praktijk kwam het erop neer dat de prijs van een abonnement stukken duurder was met een toestel. Regelgeving zorgt er nu voor dat je duidelijk inzicht hebt in hoeveel je per maand betaalt voor je mobiel abonnement, en hoeveel je per maand betaalt voor je smartphone. Het toestel is na afloop van de abonnementsperiode nog altijd van jou, tenzij dit duidelijk anders wordt aangegeven door de provider, webwinkel of vergelijker. Lees meer wat telefoonkrediet inhoudt.